Zahlungsverkehr steht still: Vier Tage ohne Überweisungen an Ostern 2026

Vier aufeinanderfolgende Tage werden gewöhnliche Banküberweisungen nicht durchgeführt – und das ausgerechnet zu Ostern 2026. Wer auf Gehalt, Miete oder wichtige Zahlungen angewiesen ist, sollte rechtzeitig handeln.

Im Frühjahr 2026 legt eine zentrale europäische Abwicklungsinfrastruktur den Zahlungsverkehr teilweise lahm. Standardüberweisungen zwischen verschiedenen Geldinstituten werden mehrere Tage lang nicht abschließend verarbeitet. Die meisten Verbraucher und Unternehmer bemerken solche Sperrzeiten erst, wenn das Geld dringend benötigt wird – diesmal lässt sich das vermeiden.

Was passiert: Vier Tage Stillstand bei vielen Transaktionen

Hinter den Kulissen des europäischen Bankensystems läuft nahezu jede Überweisung über eine gemeinsame Infrastruktur: das Target2-System der Europäischen Zentralbank. Pausiert dieses System, kommen Zahlungen zwischen unterschiedlichen Banken nicht mehr an – obwohl sie im Onlinebanking scheinbar problemlos erfasst wurden.

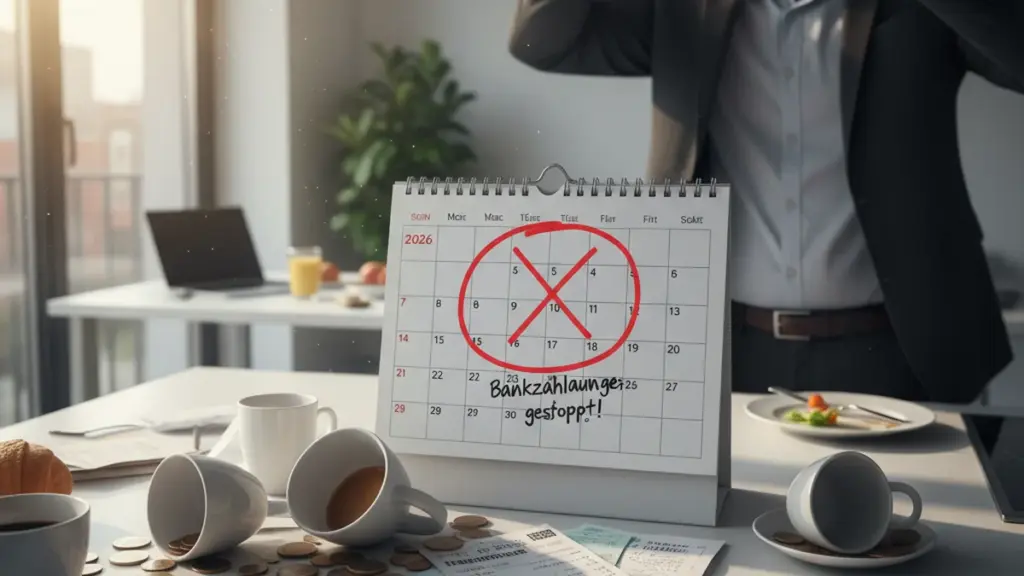

Genau das steht über das Osterwochenende 2026 bevor. Von Freitag, dem 3. April, bis Montag, dem 6. April 2026, werden keine regulären Interbankenzahlungen durchgeführt. Es handelt sich also um vier zusammenhängende Tage ohne Bearbeitung von Standardüberweisungen.

Wer auf sein Gehalt, die Miete oder eine wichtige Zahlung rechtzeitig angewiesen ist, sollte für Anfang April 2026 besonders sorgfältig planen.

Der Hintergrund ist die Kombination aus normalen Wochenendtagen und den beiden Feiertagen Karfreitag und Ostermontag. Target2 ist ohnehin samstags und sonntags geschlossen. Wegen der Osterfeiertage verlängert sich diese Periode diesmal auf vier aufeinanderfolgende Kalendertage.

Ab wann Überweisungen konkret hängen bleiben

Die Sperre beginnt tatsächlich nicht erst am Karfreitag. In vielen Ländern gibt es festgelegte Fristen, nach denen Überweisungen zwar noch erfasst, aber nicht mehr am selben Tag an das zentrale System weitergeleitet werden. Als Stichtag gilt Donnerstag, der 2. April 2026, am Nachmittag.

Einfach ausgedrückt: Wer seine Überweisung spät am Donnerstagnachmittag oder erst am Freitag einreicht, kann nicht erwarten, dass das Geld beim Empfänger vor Dienstag, dem 7. April 2026, ankommt.

- Überweisungsauftrag Mittwoch mittags: hohe Chance, dass das Geld noch vor Ostern gutgeschrieben wird.

- Überweisungsauftrag Donnerstag vormittags: je nach Bank noch rechtzeitig, aber knapp an der Grenze.

- Überweisungsauftrag Donnerstag nachmittags oder später: Gutschrift wird erst am Dienstag erwartet.

Für den Kontoinhaber wirkt das zunächst verwirrend: Das Konto zeigt oft sofort die Abbuchung, das Geld ist also weg. Beim Empfänger taucht es dennoch erst mehrere Tage später auf, weil die endgültige Buchung im Bankensystem ruht.

Diese Zahlungen funktionieren trotzdem

Nicht alle Formen von Geldtransfers sind von der Osterpause betroffen. Zwei wichtige Ausnahmen erleichtern die Situation für viele Kunden:

- Überweisungen innerhalb derselben Bank: Wer Geld zwischen eigenen Konten oder an jemanden mit demselben Geldinstitut verschiebt, kann dies in der Regel ohne Unterbrechung tun. Diese Buchungen laufen über interne Systeme.

- Echtzeit-Überweisungen (Instant Payments): Sie werden unabhängig von Target2 verarbeitet und sind rund um die Uhr verfügbar – auch an Wochenenden und Feiertagen.

In vielen Ländern der Eurozone bieten Banken mittlerweile Echtzeit-Überweisungen auf breiter Basis an. In Frankreich dürfen Institute beispielsweise seit 2025 keine zusätzlichen Gebühren mehr dafür erheben. In Deutschland existieren weiterhin verschiedene Modelle, aber die Tendenz geht eindeutig zu kostenlosen oder sehr günstigen Sofortüberweisungen.

Ein wichtiger Punkt sind die Betragsgrenzen: Echtzeit-Überweisungen haben oft niedrigere Maximalbeträge als normale SEPA-Überweisungen. Während eine Standardüberweisung problemlos fünfstellige Beträge verschieben kann, begrenzen Banken Instant-Payments häufig auf einige tausend Euro pro Transaktion.

Weitere kritische Termine in 2026

Ostern ist nicht der einzige Problembereich im Kalender für 2026. Es werden zwei weitere Zeitfenster genannt, in denen das Abwicklungssystem geschlossen ist und einen kleinen Stau im Zahlungsverkehr erzeugt.

Dreitägige Pause rund um den 1. Mai 2026

Der internationale Tag der Arbeit am 1. Mai fällt 2026 auf einen Freitag. In vielen Euroländern ist dieser Tag ein gesetzlicher Feiertag. Das bedeutet: Von Freitag, dem 1. Mai, bis Sonntag, dem 3. Mai 2026, bleiben normale Überweisungen zwischen verschiedenen Banken liegen.

Wer beispielsweise seine Miete zum Monatswechsel zahlen möchte oder eine Lieferantenrechnung begleichen muss, sollte die Zahlung auf Ende April vorziehen. Für Angestellte, deren Gehalt typischerweise am letzten Werktag des Monats eingeht, kann die Planung des Arbeitgebers entscheidend sein.

Weihnachten 2026: Blockade ab Heiligabend

Noch komplizierter ist die Situation zum Jahresende. Der 25. Dezember 2026 fällt auf einen Freitag. Wieder entsteht eine Kette aus Feiertag und Wochenende. Vom 25. bis 27. Dezember laufen keine normalen Interbankenzahlungen durch das System.

Besonders Unternehmen, die spät Gehälter oder Weihnachtsgeld überweisen, müssen diese Termine im Auge behalten. Wer zu knapp an der Grenze plant, riskiert unzufriedene Mitarbeiter, weil das Geld erst nach den Feiertagen ankommt. Auch Daueraufträge und Lastschriften können betroffen sein, wenn sie auf diese Tage fallen und nicht vom jeweiligen Anbieter vorgezogen werden.

So bereiten sich Verbraucher optimal vor

Mit etwas Organisation lassen sich unangenehme Überraschungen vermeiden. Niemand muss bis zur letzten Minute warten, um eine Überweisung zu tätigen. Einige einfache Regeln helfen dabei, entspannter durch die Sperrzeiten zu kommen.

- Kritische Termine notieren: Ostern (3.–6. April), die Blockade um den 1. Mai (1.–3. Mai) und Weihnachten (25.–27. Dezember).

- Mit Puffer planen: Wichtige Überweisungen mindestens zwei Bankarbeitstage vor Beginn der Sperre einreichen.

- Echtzeit-Möglichkeit testen: Beim eigenen Geldinstitut prüfen, ob Echtzeit-Überweisungen verfügbar sind und welche Grenzen gelten.

- Daueraufträge kontrollieren: Fällt ein Dauerauftrag genau in eine Sperrzeit, kann sich die Gutschrift verschieben.

- Mit Geschäftspartnern sprechen: Vermieter, Lieferanten oder Kunden rechtzeitig über mögliche Verzögerungen informieren.

Wer seine Zahlungen vorzieht und Echtzeit-Überweisungen als Notlösung kennt, kommt problemlos durch die betroffenen Tage in 2026.

Besonders betroffen: Gehälter, Mieten und Ratenzahlungen

Für Privatpersonen sind vor allem drei Arten von Zahlungen sensibel: Gehaltseingang, monatliche Miete und laufende Kreditraten. Fällt eine dieser Positionen in eine Sperrperiode, kann schon eine eintägige Verzögerung Sorgen bereiten.

Arbeitgeber sollten Personalabteilung und Buchhaltung rechtzeitig informieren. Wer Gehälter am 30. oder 31. eines Monats anweist, muss prüfen, ob dieser Tag vor eine längere Unterbrechung fällt. Sonst landet das Gehalt erst mehrere Tage später auf den Konten der Mitarbeiter.

Mieter, die ihren Vermieter per Überweisung bezahlen, sollten die fälligen Beträge so planen, dass die Gutschrift nicht gerade über Ostern oder Weihnachten wartet. Manche Hausverwaltungen reagieren empfindlich auf verspätete Zahlungen – selbst wenn sie technisch begründet sind.

So funktioniert Target2 – und warum es Pausen macht

Target2 ist das zentrale System, das Banken in der Eurozone zur Abwicklung von Zahlungen untereinander nutzen. Es ist im Grunde ein enormes Buchungssystem der Europäischen Zentralbank, über das täglich Millionen von Transaktionen laufen.

Die Schließtage sind kein Zufall: Sie sind anhand einer Kombination aus Wochenenden und gemeinsam anerkannten Feiertagen ausgerichtet. An diesen Tagen ruhen viele Finanzmärkte, die Börsen öffnen nicht, und der Bedarf an großen Überweisungen sinkt deutlich. Für die täglichen Zahlungstransaktionen privater Kunden bedeutet dies zwar Unannehmlichkeiten, aber aus Perspektive des Systems schafft es klare Strukturen.

Parallel arbeiten die Zentralbanken an einem Nachfolgesystem, das langfristig flexiblere Öffnungszeiten und höhere Automatisierung bieten soll. Bis diese Modernisierung im Alltag spürbar wird, sind Verbraucher an den offiziellen Kalender gebunden – mit allen Konsequenzen für Überweisungen.

Praktische Tipps für den Alltag und mögliche Risiken

Wer in den betroffenen Perioden nahe am Dispo ist, sollte noch sorgfältiger planen. Kommt das erwartete Gehalt später als gedacht an, kann eine nicht gedeckte Zahlung zu Mahngebühren oder Rücklastschriftkosten führen. Banken verlangen teilweise beträchtliche Beträge für solche Vorfälle.

Ein kleines finanzielles Polster auf dem Gehaltskonto oder ein leicht zugängliches Sparkonto federt diese Risiken ab. Alternativ lässt sich mit Vermieter oder Energieversorger vereinbaren, dass Zahlungen in solchen Monaten einige Tage später abgebucht werden.

Interessant ist auch der Blick auf alternative Zahlungsmethoden. Kartenzahlungen im Geschäft oder in Onlineshops funktionieren in der Regel weiterhin, selbst wenn im Hintergrund keine neuen Interbankenzahlungen laufen. Hier tritt das Kartennetzwerk ein und rechnet die Beträge zeitversetzt zwischen den beteiligten Instituten ab.

Im Notfall empfiehlt sich ein Systemtest: Eine kleine Echtzeit-Überweisung an sich selbst oder eine vertraute Person zeigt, ob der Dienst im Onlinebanking korrekt aktiviert ist. Wer diese Funktion erst am Osterwochenende 2026 einrichten will, könnte feststellen, dass dies wiederum einen Bankarbeitstag erfordert.

Letztlich gilt: Je früher Überweisungen zu kritischen Zeitpunkten im Kalenderjahr 2026 beauftragt werden, desto entspannter lässt sich die Feriensaison mit Ostern, dem 1. Mai und Weihnachten genießen.